2022年10月、社会保険の適用が拡大されます。

家庭の事情や健康上の問題で、今まで社会保険に入りたくても入れなかった人にとってはありがたいことですが「家族の扶養内で働きたい」と言う方には悩ましい話しですよね。

社会保険に加入するべきなのか、扶養内で働くべきなのか、どの程度の保険料負担がかかって、どの程度の手取りになるかわからないと判断できませんよね。

そこで今回は、社会保険に加入した場合の保険料と手取りについてお伝えします。

社会保険の適用拡大

社会保険の加入条件は原則、週30時間以上勤務している労働者となっていますが、現在、社会保険に加入してる従業員が501人以上の会社では社会保険の特定適用事業所となって、週の労働時間20時間以上かつ賃金月額88,000円以上の労働者は社会保険の加入対象となっています。

今後は特定適用事業所の範囲がさらに拡大し、

- 2022年10月~ 社会保険に加入している従業員数101人以上

- 2024年10月~ 社会保険に加入している従業員数51人以上

この条件に当てはまる会社で、週の労働時間20時間以上かつ賃金月額88,000円以上で働いている労働者は、社会保険の加入対象となります。

判断基準はすでに社会保険に加入している従業員数なので、例えば従業員が130人いるという会社であっても、週30時間以上勤務していて社会保険に加入している労働者が100人以下であれば、今年の10月からの適用には該当しません。

ただし、社会保険に加入している労働者が51人以上の場合は、2024年10月から適用されることになります。

現在、週の労働時間20時間以上かつ賃金月額88,000円以上だけど、勤務先が特定適用事業所ではないため、社会保険に加入していないという労働者は、この社会保険の適用拡大のタイミングで労働条件を見直す必要性があるわけですが、結局、保険料がどの程度でいくらくらいの手取りになるのかわからないと、社会保険に加入すべきかどうか判断できないですよね。

では次に今回の本題、社会保険に加入した場合の保険料と手取り額についてお伝えしていきます。

保険料と手取りの目安

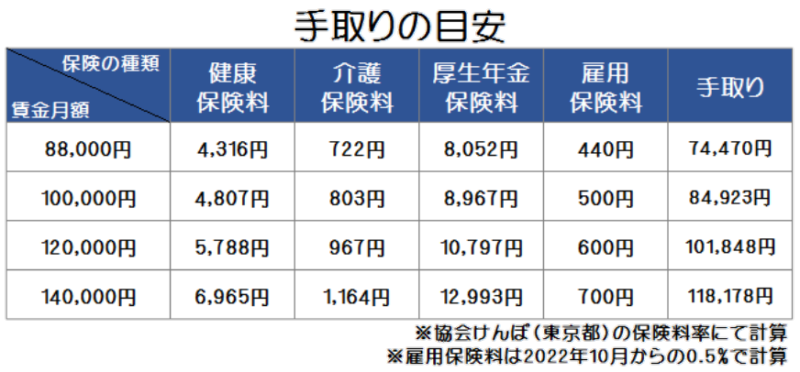

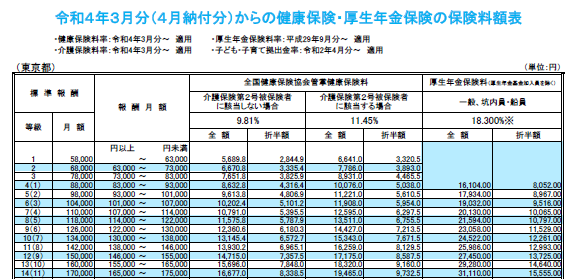

収入に対する保険料を簡単に表にしてみました。

健康保険の保険料は、加入している保険者によって違いますが、今回は最も一般的な保険者として協会けんぽの東京支部の保険料率表を参考にしています。

こちらの表なんですが今回、時間給や日給といった基本給のみで、通勤費や諸手当などはないものとして作成しています。

それから週20時間以上勤務している場合、雇用保険にも加入しているかと思います。

現在の雇用保険料率は0.3%となっているんですが、2022年10月から0.5%に引上げ予定となってますので、雇用保険料率0.5%として計算しています。

まず適用拡大のボーダーラインである賃金月額88,000円の場合ですね。

保険料率表で見ると標準報酬月額は88,000円。

社会保険料はこの標準報酬月額にそれぞれの保険料率をかけて計算されます。

介護保険料は40歳以上65歳未満の方のみ、厚生年金保険料については70歳未満の方のみ給与から控除されるので、対象外の場合はこれらの保険料は含めずに計算してください。

今現在、賃金月額88,000円で社会保険に加入していない方が、社会保険に加入しても手取り額が減らないようにするためには、賃金月額100,000円にする必要がありますし、今現在、賃金月額100,000円であれば120,000円、120,000円であれば140,000円にすれば、手取り額は減らないということになります。

最初にもお伝えした通り通勤費を含めていないので、通勤費の支給がされている場合は保険料が少し高くなる場合もありますので、あくまで目安としてご覧いただければと思います。

所得税と住民税

先ほどの表では保険料についてのみお伝えしましたが、賃金月額が88,000円以上となると所得税や住民税といった税金もかかってきますので、税金対策についても考えなくてはいけないですよね。

例えば今まで賃金月額88,000円で社会保険に加入していなかった方が、社会保険に加入しても手取り額が減らないよう、賃金月額100,000円に増やした場合、

「収入が増えたから税金も増える」

と思われるかもしれませんが、所得税や住民税は収入ではなく所得で計算されるんですね。

で、その所得を計算する際、健康保険料や厚生年金保険料といった社会保険料は収入から引かれます。

先ほどの表でいう手取り額で計算されることになりますので、社会保険に加入する前と加入した後の手取り額が同じなら、所得税も住民税も原則、今までと変わらないということになります。

中には社会保険に加入すると同時に、労働時間を増やして大幅に収入を増やそうという方もいるかもしれませんが、所得税や住民税は年末調整などで、例えば生命保険料控除をしたりとか、確定申告で医療費控除やふるさと納税の申告をして決定された所得金額によって計算されます。

収入を増やしたいという場合は、年末調整や確定申告をして、しっかり節税対策するようにしてください。

それから今現在、ご家族の扶養になっている場合、税法上の扶養は年収103万円以下となっていますので、親や子、兄弟姉妹の扶養になっている場合は扶養から外れることになります。

ただし配偶者の扶養になっている場合は配偶者特別控除という制度があるので、配偶者の年収が1,120万円以下なら、ご自身の年収201万円以下までなら配偶者特別控除が受けられます。

さらに年収150万円以下なら、控除額は最高控除額である38万円となるので、つまりご自身で社会保険に加入しつつ、配偶者の特別控除対象として今までと同様、配偶者の節税対策もできるということになります。

いかがでしたでしょうか。

社会保険に加入した場合の保険料や手取り額について、ざっとお伝えしてきました。

社会保険は加入することでのメリットがあるので、私個人としては加入できるならした方がいいと思っています。

社会保険に加入した方がいい理由については私のブログでもご紹介していますので、ぜひ一度ご覧になってみてください。

まとめ

今回は社会保険に加入した場合の保険料と手取り額についてお伝えしました。

社会保険に加入しても今までの手取り額を維持したい、という方は月2万円程度の収入アップが必要となります。

節税対策もしっかりすることで、社会保険に加入しつつ、手取り額を減らさないことが大事です。

正しい知識を身に付けて、賢く収入アップしてくださいね。

コメント