10月から拡大される社会保険の適用。

これにより、社会保険に加入しようか、収入を減らしてでも家族の扶養のままでいようか、と悩んでいませんか?

今回はそんな社会保険の扶養についてお伝えしていきます。

▼動画でもご紹介しています【労務のいろはチャンネル】

扶養のおさらい

社会保険上の扶養は、健康保険の扶養のことで、家族ですでにお勤め先で社会保険に加入している人に扶養されることで、扶養される人の健康保険料が安くなったり、全くかからずに、健康保険に加入することができる、と言うものです。

扶養にはもう1つあって、税法上の扶養になるんですが、一緒に考えると非常にややこしくなってしまうので、今回は税法上の扶養については一旦置いといて、社会保険上の扶養についてのみお伝えさせていただきます。

扶養できる家族の範囲は、一部の親族に関しては同居していることが条件とはなりますが、3親等内親族まで可能です。

特に配偶者を扶養した場合、国民年金保険料の納付も免除されるので、世帯単位での支出をだいぶ抑えることができるというメリットがあります。

社会保険の扶養になるためには扶養される人の収入が、年収130万円未満(60歳以上の場合は年収180万円未満)であることが条件となっていますので、正社員やパートでもフルタイムで勤務している方はもちろん、週3日、1日6時間勤務といった働き方をしていても、この年収130万円未満という条件に当てはまらない場合は、家族の扶養にはなれません。

更に、この10月からの社会保険の適用拡大により、家族の扶養に入れなくなる人が増えます。

というのも、勤務先で社会保険の加入要件を満たしている場合は、勤務先で社会保険に加入しなければいけないんですね。

例えば週25時間、時給1,000円でお勤めをしている場合、週30時間未満で勤務先での社会保険加入要件を満たしていないのと、年収130万円未満で社会保険上の扶養に入る条件を満たしていることから、家族の扶養になっていても、10月からの社会保険の適用拡大により、勤務先が特定適用事業所となった場合、週20時間以上かつ賃金月額88,000円以上となるため、勤務先で社会保険に加入しなければいけません。

社会保険は勤務先で加入要件を満たしたら加入しなくてはいけないので「私、年収130万円未満で家族の扶養に入ってるので、社会保険に加入しません」ということはできないんですね。

そうなると、そのまま勤務先で社会保険に加入するか、勤務時間や収入を減らして家族の扶養となるかの選択をしなければいけません。

ただどっちのほうが得で、どっちのほうが損なのか判断が難しいですよね。

では次に社会保険に加入した場合の保険料について見てみましょう。

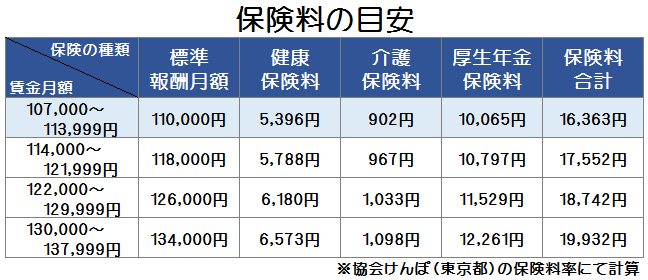

収入別保険料の目安

収入に対する保険料を簡単に表にしてみました。

健康保険の保険料は、加入している保険者によって違いますが、今回は最も一般的な保険者として協会けんぽの東京支部の保険料率表を参考にしています。

週20時間以上勤務している場合、雇用保険にも加入しているかと思いますが、保険料はいっても月数百円とか少額なので、今回は省略してます。

それから年収100万円以上となると住民税、103万円以上となると所得税もかかってきますが、こちらもせいぜい月2、3,000円で少なくはないかもしれませんが、そこまで高額とはならないですし、税金に関しては年末調整や確定申告で生命保険料控除や医療費控除などをしていただくことで節税可能ですので、税金についても今回省略して、今回はとにかくシンプルに、社会保険料についてのみお伝えさせていただきます。

まず扶養内でいられる年収が130万円未満ということで、月額にすると約108,000円。

賃金月額108,000円の場合の保険料を見てみましょう。

健康保険料は5,396円、介護保険料は902円、厚生年金保険料は10,065円となります。

介護保険料は40歳以上65歳未満の方のみ、厚生年金保険料については70歳未満の方のみ給与から控除されるので、対象外の場合はこれらの保険料は含めずに計算してください。

賃金月額140,000円弱くらいまでの保険料はこんな感じで段階的に上がっていきます。

各賃金月額毎の保険料がわかったところで、今回のテーマ、損をしない収入の目安を見てみましょう。

損をしない収入の目安

先程の表を見ていただいた通り、今現在、賃金月額108,000円で社会保険に加入していない方が、社会保険に加入しても手取り額が減らないようにするためには、賃金月額127,000円ほどにする必要があります。

ただ今回、雇用保険や税金は考えないとは言ったものの、実際には社会保険に加入するということは雇用保険にも加入しなければいけないですし、年収が100万円以上となると税金もかかってきますので、もう気持ち収入を増やして賃金月額130,000円にはしておきたいですね。

年収でいうと156万円。

この年収156万円が扶養から外れても損をしないボーダーラインになってきますので、年収130万円から156万円という方は、年収を130万円未満に抑えて家族の扶養になるか、いっそのこと年収156万円以上になるよう勤務時間を増やすなどして、お勤め先でご自身で社会保険に加入するかのどちらかにしていただいたほうがいいですね。

ただ今回はあくまで社会保険上の扶養についてのみお伝えしてますので、扶養から外れることで扶養していたご家族の方の税金が上がってしまう可能性もありますのでご注意ください。

税法上の扶養についてはこちらの【2つの扶養】の動画でお話していますので、ご参考ください。

まとめ

今回は社会保険の扶養についてお伝えしました。

年収130万円未満で家族の扶養になるか、社会保険に加入するなら年収156万円以上にはしておきたいですね。

社会保険の適用拡大まであと3ヶ月。

この10月から特定適用事業所になる事業所でお勤めの方は、特に参考にしていただければと思います。

コメント