毎月、給料から控除されている社会保険料。

みなさんはきちんと把握してますでしょうか。

「普段から給与明細を見ないから知らない」

という方もいるかと思いますが、実は3月以降にこれをしてしまうと

「社会保険料が上がって手取りが減ってる!」

なんてことになってしまうかもしれません。

今回はそんな社会保険料が上がってしまうしくみと、3月からのNG行動についてお伝えしていきます。

▼動画でもご紹介しています【いろはチャンネル】

社会保険とは

社会保険とは健康保険と厚生年金保険をあわせたものを言います。

お勤め先で社会保険に加入している方は給与明細を見ていただくと、健康保険料や厚生年金保険料として、保険料が控除(天引き)されているかと思います。

健康保険は医療機関を受診した際、医療費負担が少なくなったり、ケガや病気、また出産などで働けなくなった際の給付金制度の利用ができます。

厚生年金は国民年金に上乗せして加入することになるので、将来受け取れる年金を増やすことができます。

給与から控除されているので、保険料は会社に納めていると思われるかもしれませんが、会社を通して保険者や日本年金機構に保険料を納めているんですね。

年金に関しては日本年金機構が一括して運用してますので、どの会社で勤めていても保険料は同額です。

健康保険料に関しては、お勤め先の会社がどの保険者の適用を受けているかで保険料が変わります。

大手企業とかだと自社で健康保険組合を設けて運用している場合もありますし、一部の業種の企業のみ加入することができる保険組合といったものもあります。

保険者によっては賃金額に関わらず、保険料を一律としている場合もありますが、社会保険料は一般的に賃金額に応じて保険料を決定することが多いので、賃金額が高ければ保険料も高くなるんですね。

長くお勤めをしていれば昇給、場合によっては降給することだってありますよね。

そのため社会保険料の見直しが必要になってくるわけです。

保険料の改定

保険料の改定には定期的に行われる定時改定と、一定の条件が満たされた場合に行われる随時改定の2種類があります。

今回お伝えしたいのは定時改定。

社会保険料って残業や休日出勤などの割増賃金の支給がされて、普段より支給額が増えていても基本、毎月同じ金額が控除されてますよね。

実は社会保険料は毎月計算されているわけではないんです。

保険料改定のしくみは後ほど詳しくお話しますが、ある期間の賃金の平均額を報酬月額とし、その報酬月額の範囲で標準報酬月額を決定。

その標準報酬月額に保険料率をかけて保険料の決定をしているんですが、そのある期間というのが4.5.6月なんです。

ようは4.5.6月に支給された賃金額により、その後1年間に支払う保険料が決定されることになるんですね。

先ほどお伝えしたように、保険料の改定には随時改定というのもありますので、もちろんこの定時改定以外でも保険料が改定されることはありますが、随時改定は一定の条件を満たした場合のみ行われますので、保険料の決定は原則この定時改定で行われると思っていただいて差し支えないと思います。

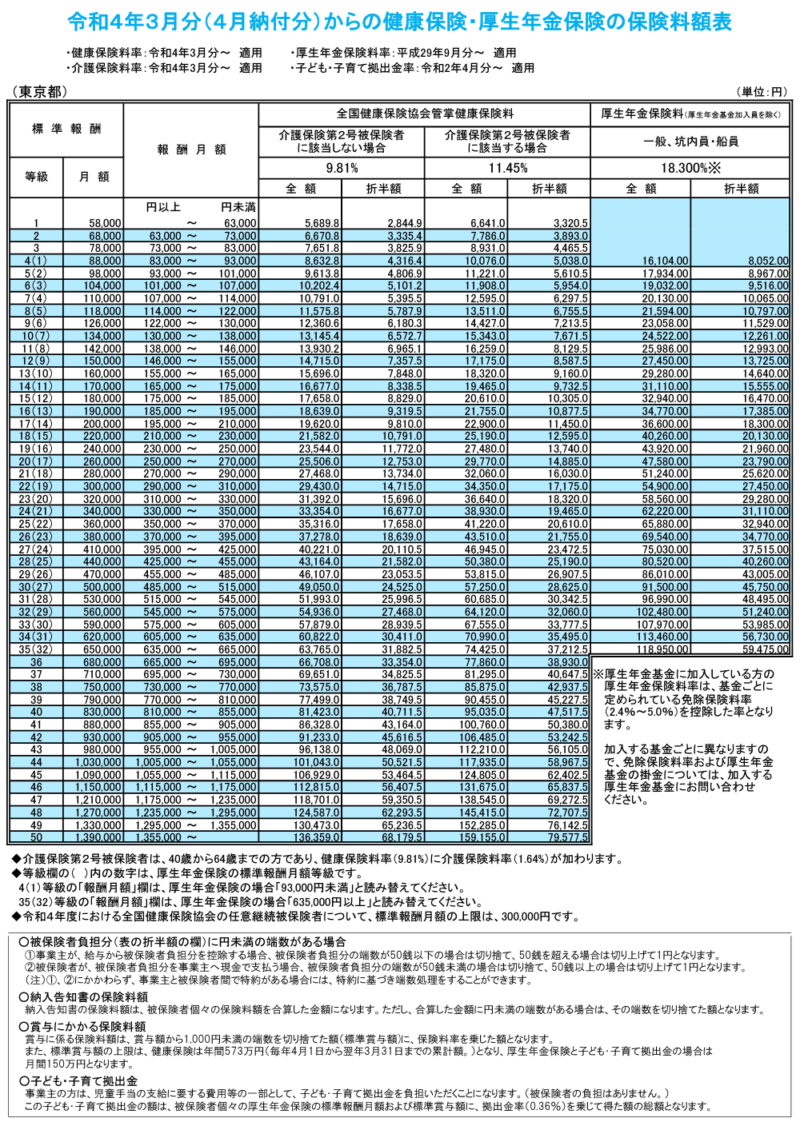

保険料改定のしくみですが、協会けんぽの保険料率表を参考にお話していきます。

例えば4月は260,000円、5月は280,000円、6月は290,000円の支給があった場合、3ヶ月の賃金の平均は276,666円。

この276,666円が報酬月額となるので、この範囲の標準報酬月額は280,000円。

この280,000円に健康保険、介護保険、厚生年金保険それぞれの保険料率をかけて保険料を計算します。

保険料率表の右側に折半額とありますが、保険料は労使折半、労働者と使用者で半分ずつ納付することになりますので、給与から控除される保険料額はこちらの折半額となります。

この定時改定で決定された保険料は、少し先の9月分から改定されますので、保険料の徴収月によって9月支給の給与、もしくは10月支給の給与から控除されることになります。

9月分の保険料を9月支給の給与で徴収することを当月徴収。

10月支給の給与で徴収することを翌月徴収といいますが、これは会社によって違いますので、お勤め先の保険料の徴収方法を確認するようにしてください。

保険料を上げないための注意点

この保険料の改定でやっかいなのは、報酬月額には通勤費や残業代、休日出勤手当といった割増賃金も含まれるということなんですね。

通勤費は正社員なら毎月定額が支給されてるでしょうし、パート、アルバイトでもほぼ毎月同じくらいの金額が支給されているでしょうから、変動はあまりないかと思いますが、残業代や休日出勤手当といった割増賃金はいわゆる変動給なので、月によってばらつきがありますよね。

たまたまこの4.5.6月に残業代や休日出勤手当が多くなっただけで、普段はあまり残業も休日出勤もしませんといった場合、4.5.6月の割増賃金が支給された支給額の高い時期に保険料の決定がされて、その後、あまり残業も休日出勤もしていない支給額が基本給のみとなった時期も同じ額の保険料が控除されてしまっては、手取り額が減ってしまいます。

こういった状況を避けるためにも、この4.5.6月の残業や休日出勤は控えるようにしましょう。

また保険料改定の算定対象月は4.5.6月ですが、これはあくまで給与の支給月です。

給与の締日、支給日が、例えば月末締め翌月25日支給といった場合は、3月中の勤怠で4月支給の給与が計算されますので、3月から残業や休日出勤に気をつけなければいけなくなるというわけです。

中には当月支給の会社もあるかと思います。

例えば20日締め当月末支給といった場合は、3月21日から4月20日までの勤怠で4月末支給の給与が計算されますので、やはり3月からの残業や休日出勤は極力控えることをお勧めします。

3月や4月は年度の終わりと始まりということで、業種や職種によっては繁忙期という場合もあるかと思いますが、1ヶ月を通してずっと忙しいということはないかと思いますので、業務上、どうしても休日出勤が必要といった場合はどこかで振休や代休を取得させてもらうなど、可能な限りお休みを調整するといった対処をするようにしてください。

まとめ

今回は社会保険料のしくみについて、4.5.6月支給の給与で保険料が決定されると言うお話をしました。

支給月が4.5.6月ということは、3.4.5月の勤怠に対する給与と言うことになるので、保険料を上げないためには3.4.5月は残業や休日出勤を控えることが重要です。

業務の見直し、調整をして時間外労働の削減をするようにしてください。

コメント